实盘配资app 数据 | 8247辆!以旧换新拉高10月新能源重卡销量!徐工/三一/解放破千辆

]article_adlist-->

]article_adlist-->终端上牌数据显示,2024年10月,我国新能源重卡实销8247辆(含14吨以上车型,不含出口,下同),再次刷新史上月度销量最高!也是史上第一个销量突破8000辆的月份,同比大涨140%,环比增长4.6%。可见,新能源重卡的“银十”更胜“金九”!

2024年1~10月我国新能源重卡累计销售56760辆,同比大涨142.4%,较1~9月累销同比增幅继续扩大,市场持续向好。

那么,2024年10月新能源重卡市场有哪些主要特点?

特点一:销量首破8000辆

刷新史上月度新高

截图1,近5年新能源重卡月度销量走势(来源:终端上牌数据)

截图1,近5年新能源重卡月度销量走势(来源:终端上牌数据)终端上牌数据显示,2024年10月国内新能源重卡销售8247辆,是近5年以来销量首次突破8000辆销量的月份(见截图1),创下近5年新能源重卡月度销量新高。

据分析主要利好因素有:

一是得益于重型货车以旧换新补贴政策的助力。继国家层面出台老旧货车淘汰更新具体补贴政策后,各地也陆续出台了地方补贴政策,并基本在今年10月之前落地。因此,今年10月是我国重型货车以旧换新补贴政策真正全面实施的月份,助力了今年10月新能源重卡销量的提升。

二是得益于年底冲量的驱动。

由于重型货车以旧换新补贴政策截止时间是2024年12月31日,为了抓住今年最后几个月的政策“红利”,部分企业加大了对新能源重卡的采购力度,因此一定程度上推高了今年10月的新能源重卡销量。

正是上述几个因素的共同作用,使得今年10月我国新能源重卡销量再次创下史上月度新高!

特点二:同比“10连涨”

环比“2连增”

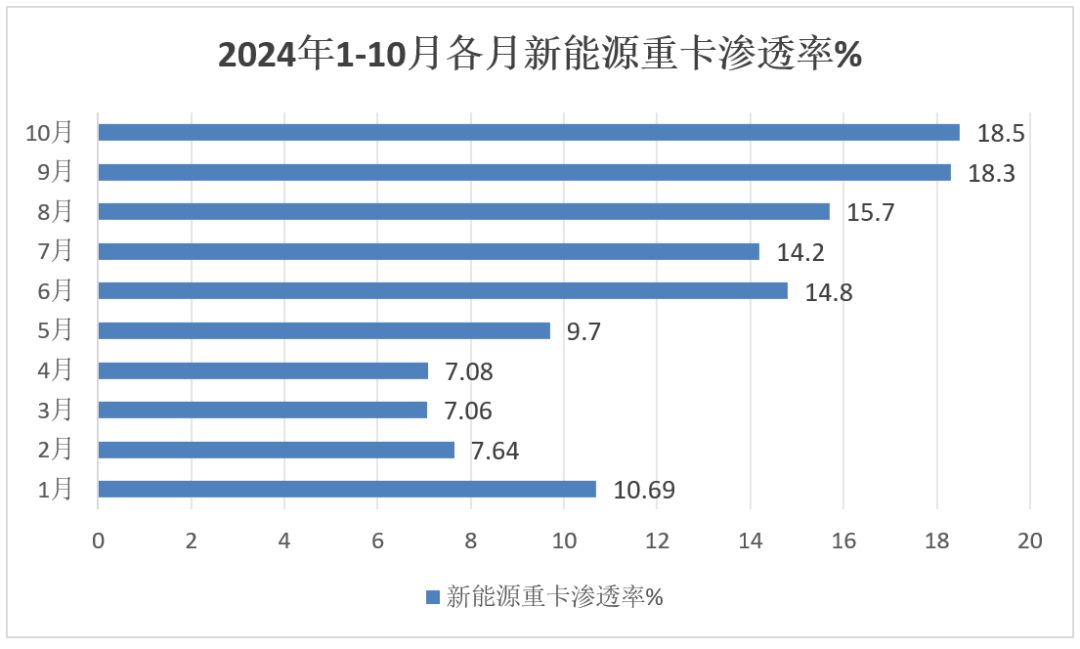

表1,根据终端上牌数据,2024年1~10月各月新能源重卡销量同环比:

上图表可见:

从同比增长看,今年10月新能源重卡销量同比增长140%,与今年前9个月的同比大增构成了“10连涨”;从环比增速看,今年10月新能源重卡销量环比增长4.6%,与今年9月的环比增长构成了“2连增”。这也反映出,当前我国新能源重卡的市场热度在持续加码!

特点三

新能源重卡市场渗透率创新高

根据终端上牌数据,今年10月国内重卡销量为4.46万辆,同比下降近2成(-19%),今年10月新能源重卡销售8247辆(同比大涨140%),可知今年10月国内新能源重卡的市场渗透率为18.5%,创下今年以来各月新高,实际上也创下了史上月度新高。

据分析,这一方面是因为当前国内重卡整体市场处于低迷状态,同比一直处于下滑通道;另一方面,当前国内新能源重卡市场一路狂飙,逆势大涨,这是今年10月新能源重卡市场渗透率再创年内各月新高的直接原因。同时,也说明目前我国重卡电动化的进程正在加速、势不可挡。

特点四:新增营运证销量同环比增速

均跑赢终端上牌销量

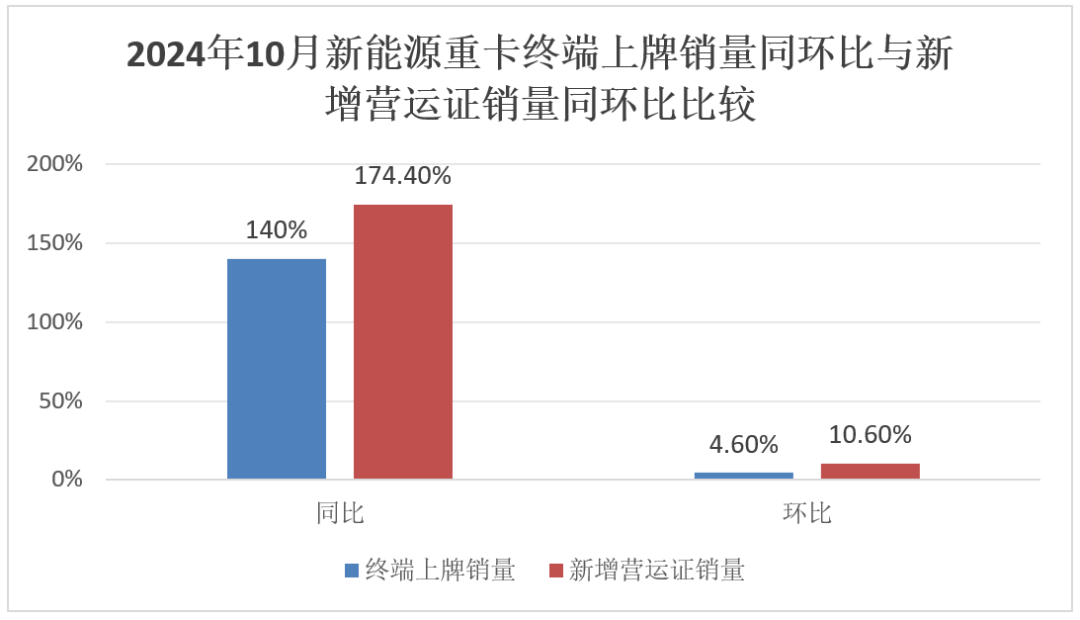

根据重型货车北斗数据,今年10月,新能源重卡新增营运证数量为6713辆(非终端数据),同比增长174.4%,环比增长10.6%。

上图显示,今年10月我国新能源重卡新增营运证销量同比增长174.4%,环比增速10.6%,分别高出今年10月我国新能源重卡终端上牌销量同环比增速34.4和6个百分点。

据分析,主要原因就是老旧货车更新补贴政策规定导致的。由于该补贴政策规定,淘汰老旧重型货车后,新购的新能源重卡只有参与营运的车辆才能享受政府的补贴政策。也就是说,如果用户在淘汰老旧货车后,新购的新能源重卡车辆只上牌而不办理营运证就不能享受该项补贴政策,而且享受这项政策的时间是截止到今年12月底,这是导致今年10月新能源重卡营运证销量同环比均大于其终端销量同环比的最主要的原因。

特点五:徐工/三一/解放居前三

Top10同比“9增1降”

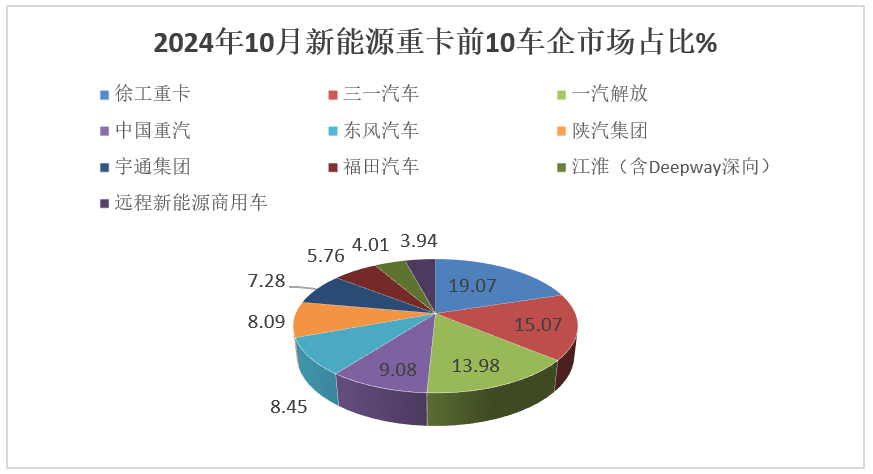

表2,根据终端上牌数据,2024年10月新能源重卡销量Top10排行:

上图表显示,2024年10月新能源重卡销量Top10销量中以下特点较明显:

徐工重卡惟一销量破1500辆夺冠,同比增幅跑赢大盘,市场占比19.07%。三一和解放二者只相差90辆,大有争夺第二的趋势,三一以微弱优势获得第二,解放列第三。二者同比增速均跑赢大盘,解放增长势头更猛。

值得一提的是,作为传统重卡龙头企业的解放,从今年7月新能源重卡排名首次跃升到前三后,这个月是其连续第四次保持在前三位置,而且与第二名的差距均较小,且其增速更高,说明传统重卡头部企业正在持续发力新能源重卡,市场争夺战也越来越激烈。

作为传统重卡老大的中国重汽销售749辆,稳居第四,同比大涨302.7%,市场占比9.08%,表现较好。其余车企销量均在700辆以下。

从同比增速看,Top10同比“9增1降”,其中江淮(含含Deepway)领涨。可见,今年10月大部分新能源重卡企业市场表现较好。

Top10累计销售7813辆,累计同比增长151%,跑赢大盘,累计占比94.73%。

特点六:累销徐工/三一争霸

解放/重汽坐稳第三/四

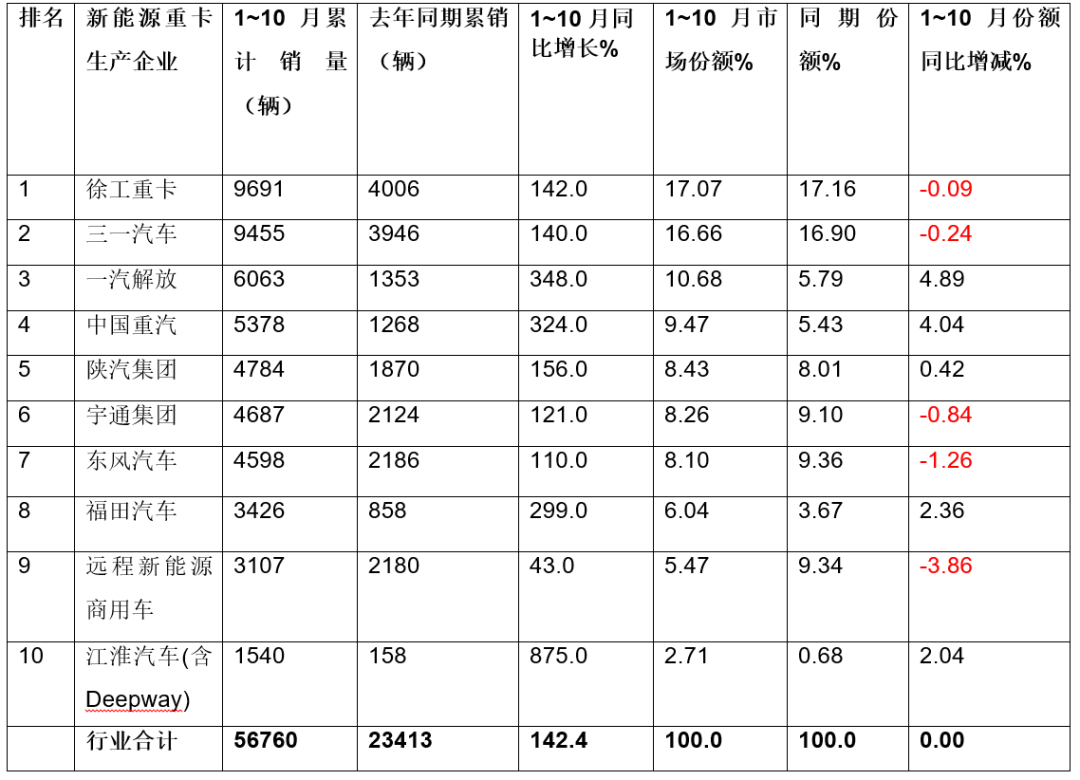

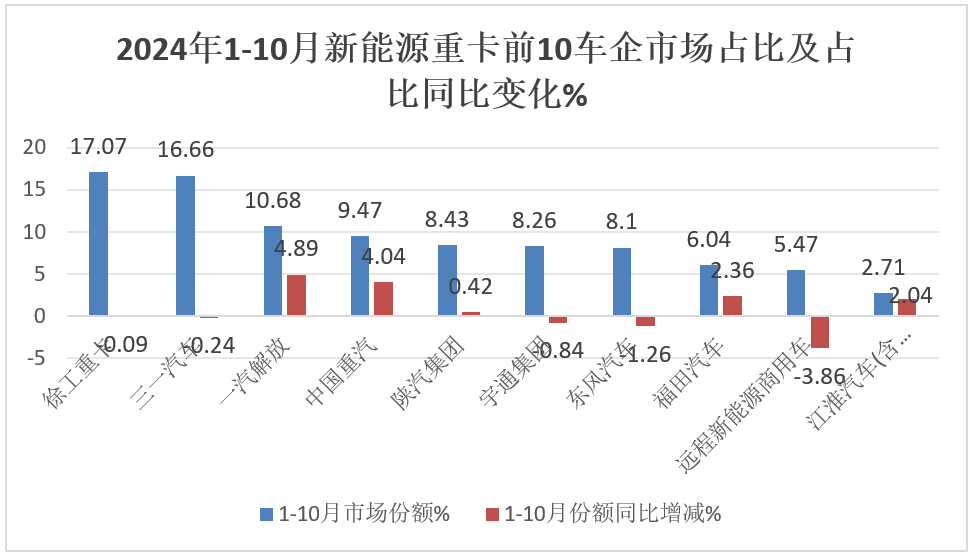

表3,2024年1~10月新能源重卡Top10销量同比、市场份额及份额同比增减(数据来源:终端上牌数据)

上图表可见,2024年前10月新能源重卡累销中以下几个企业表现比较突出:

三一汽车和徐工重卡是唯二销量超9000辆的车企,而且两者相差较少,大有“双雄争霸”之势,分别居第一和第二;累计同比增速均跑输大盘;市场占比同比分别减少0.08%和0.24个百分点,说明今年1~10月新能源重卡行业的两个头部企业的龙头地位均有微小减弱。

一汽解放、中国重汽这两个传统重卡的龙头企业累计销量均超5000辆,分别位居第三、第四。二者同比增速均大幅跑赢大盘,说明这两个传统“重卡大佬”在新能源重卡领域的发展比较迅猛。

从同比增速看,前10家企业全部为正增长,其中江淮领涨。从市场份额同比增减看,前10家企业“5增5减”,其中解放增加最多,远程减少最多。

11月14日,截至午间收盘,沪指报3428.37点,跌0.32%,深成指报11240.64点,跌1.04%,创业板指报2385.33点,跌1.32%。卫星互联网、汽车整车板块大幅回调,信创、固态电池板块跌幅居前;ST板块逆势走强,大金融板块活跃,家电、白酒、油气板块涨幅居前。

总之,今年10月国内新能源重卡再次创下史上月度销量新高,可谓一路高歌猛进。可以预见,随着国家货车以旧换新补贴政策的持续发力,接下来的11月和12月,我国新能源重卡市场或将不断刷新月度销量新高。

如果对此品牌车型感兴趣,请扫码

———— / END / ————

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP